新闻中心

全球资源 本土智慧

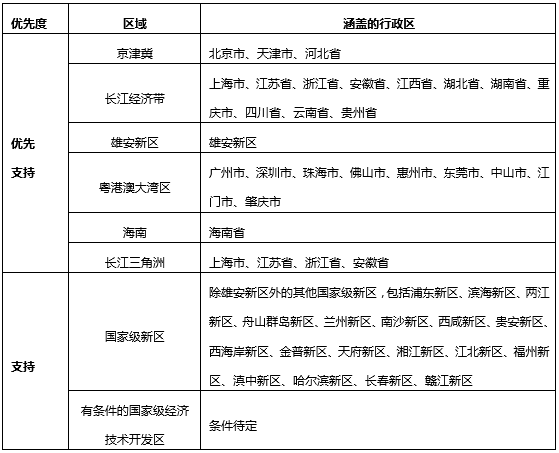

三、基础设施公募REITs的试点范围

本次试点优先支持的重点区域包括京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲,支持的其他试点区域包括国家级新区、有条件的国家级经济技术开发区。具体如下:

优先支持的行业:包括仓储物流、收费公路、机场港口等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。

鼓励的行业:包括信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等。

《指引》明确了本次试点不含住宅和商业地产,但仓储物流、产业园区也有一定的地产属性,也许可以为地产行业公募REITs的启动提供探索经验。

四、基础设施项目应满足的条件

结合《通知》和《指引》的规定,基础设施基金拟持有的基础设施项目应当符合下列要求:

项目权属清晰,原始权益人享有完全所有权或特许经营权,不存在经济或法律纠纷和他项权利设定;已按规定履行项目投资管理,以及规划、环评和用地等相关手续,已通过竣工验收。

具有成熟的经营模式及市场化运营能力,经营3年以上,已产生持续、稳定的收益及现金流,投资回报良好,并具有持续经营能力、较好的增长潜力。

发起人(原始权益人)及基础设施运营企业信用稳健、内部控制制度健全,具有持续经营能力,最近3年无重大违法违规行为。基础设施运营企业还应当具有丰富的运营管理能力。

现金流来源具备较高分散度,且主要由市场化运营产生,不依赖第三方补贴等非经常性收入;PPP项目收入来源以使用者付费为主,未出现重大问题和合同纠纷。

我们理解,以上仅为原则性规定,如何做好基础设施项目的尽职调查是试点成功的保证。根据《通知》及《指引》精神,相关中介机构应当按照公司上市的标准严格把握对基础设施项目的核查,具体核查要求有待后续配套规则的出台。除关注原始权益人的规范运作和基础设施项目的合法合规性外,监管层着重强调基础设施项目自身的持续盈利能力,能够通过资产本身不断为投资人创造良好的投资回报,而非依赖于原始权益人的主体信用,这也表明监管层有意把基础设施公募REITs做成真正意义上的权益型REITs。

需要注意的是,除前文提到的基础设施项目公司通常需要取得特殊业务资质或特许经营权外,有些项目还要求基础设施项目公司股东在存续期内不能发生变更。就PPP项目而言,根据交易所目前发布的PPP项目资产支持证券挂牌条件确认指南,PPP项目公司开展资产证券化业务时不能变更控制权和运营责任,符合主管部门对社会资本方的定位要求,将社会资本方与项目运营责任深度捆绑,社会资本方不能提前变现离场,但这与基础设施公募REITs要求转移对项目公司的控制权及运营责任存在冲突。此外,根据资产证券化现有规定,建设期的PPP项目具备一定条件也可以开展资产证券化业务,但《指引》要求基础设施项目必要建成并运营3年以上。以上问题在实践中如何解决需要监管层和参与机构的共识,我们理解未来可能需要在现有规则上给予一些突破。

五、基础设施公募REITs实施流程

六、基础设施公募REITs的参与机构

从基础设施基金层面而言,主要包括以下机构:基础设施基金管理人、基础设施基金托管人、财务顾问、资产评估机构、律师事务所、会计师事务所等。

从基础设施ABS层面而言,主要包括以下机构:资产支持证券管理人、资产支持证券托管人、资产评估机构、评级机构、律师事务所、会计师事务所等。

拟任基金管理人应当符合《证券投资基金法》、《公开募集证券投资基金运作管理办法》规定的相关条件,并满足《指引》的有关规定。《指引》特别要求基金管理人应设置独立的基础设施基金投资管理部门,配备不少于3名具有5年以上基础设施项目运营或基础设施项目投资管理经验的主要负责人员,其中至少2名具备5年以上基础设施项目运营经验。基础设施基金管理人与专项计划管理人具有实际控制关系或受同一控制人控制的关系,这意味着基础设施基金发行必须由同时具备公募基金管理人和专项计划管理人两类资质的金融机构承接。

拟任基金托管人应当符合《证券投资基金法》、《公开募集证券投资基金运作管理办法》规定的相关条件,并满足《指引》的有关规定。《指引》要求基础设施基金托管人与基础设施ABS托管人应当为同一机构。

《指引》要求基金管理人应当聘请财务顾问,财务顾问由取得保荐机构资格的证券公司担任,负责对拟持有的基础设施项目进行全面的尽职调查并出具财务顾问报告、办理基础设施基金份额发售的路演推介、询价、定价、配售等相关业务活动。《指引》的这一安排借鉴了A股IPO上市保荐制度,将基金管理人的卖方职责分配给财务顾问,一方面弥补了公募基金管理人缺乏投行卖方经验的短板,另一方面将基础设施基金的发行标准与IPO上市发行保荐标准统一,有利于基础设施公募REITs的健康发展。

我们理解,基础设施公募REITs的各个参与机构分别为基础设施基金和基础设施ABS的发行提供相关服务,基础设施基金与基础设施ABS在整个交易过程中居于利益相对方的地位,基础设施基金管理人受投资人委托将基金投资于基础设施ABS,并间接投资于基础设施项目。因此,严格来说上述参与机构应由完全不同的主体分别代表基础设施基金和基础设施ABS才能避免利益冲突,如,各自聘请不同的资产评估机构、律师事务所及会计师事务所等。鉴于《指引》要求基金管理人与专项计划管理人应为同一控制人下的主体,因此关联交易难以避免,为保证关联交易的公正性,同时为防止利益冲突,《指引》对关联交易作出了制度安排,但仍需进一步细化。此外,托管人也应该建立防范利益冲突的内部管理制度,将基础设施基金与基础设施ABS的托管严格区分。

七、基础设施公募REITs的发售

网下询价。基础设施基金份额认购价格通过向网下投资者询价的方式确定。

战略配售。《指引》要求原始权益人应当参与基础设施基金份额战略配售,战略配售比例不低于本次基金份额发售数量的20%,且持有期限自上市之日起不少于5年。

网下发售。扣除向战略投资者配售部分后,基础设施基金份额网下发售比例不得低于本次基金份额发售数额的80%。

公众认购。公众投资者通过基金销售机构以询价认购价格参与基础设施基金份额认购。

基础设施公募REITs投资者包括基础设施项目原始权益人、机构投资者及个人投资者。《指引》强制要求原始权益人应持有基金份额总额的20%以上,持有期限不低于5年,意味着原始权益人不能完全退出,要对基础设施项目和投资人负责。从保护投资人的角度出发,《指引》还规定了基础设施基金发行、运作过程中应履行的信息披露义务,并要求基金管理人制定投资者适当性管理制度,做好投资者适当性管理工作,这些都借鉴了上市公司的相关制度,可见监管层对基础设施公募REITs态度十分谨慎,参与各方也应本着谨慎原则履行好相应的职责,共同推动基础设施公募REITs健康、稳步发展。

相关链接:

郭 庆

大成北京总部 高级合伙人

执业领域:金融、证券、投融资法律业务

e-mail:qing.guo@dentons.cn

陈博建

大成北京总部 律师

e-mail:bojian.chen@dentons.cn

焦晓洁

大成北京总部 律师

e-mail:xiaojie.jiao@dentons.cn

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved