新闻中心

全球资源 本土智慧

2020年6月1日,中共中央、国务院印发了《海南自由贸易港建设总体方案》(以下简称“《总体方案》”),这无疑引起国内外的轰动与关注,是海南又一重大利好政策的落地,也是中国特色自由贸易港建设迈出关键一步。

《总体方案》作为海南自由贸易港运行与建设的纲领性文件,主要从总体要求、制度设计、分步骤分阶段安排以及组织实施四大主要方面对海南自由贸易港的建设做了政策提炼和纲领规范,基本阐明了未来海南自由贸易港的建设方向与历史进程规划:

海南自由贸易港的发展目标是到2025年,初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系;

到2035年,成为我国开放型经济新高地;

到本世纪中叶,全面建成具有较强国际影响力的高水平自由贸易港。

为达到这些目标,《总体方案》提出了贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利这五大便利和数据安全有序流动的制度安排。

一、《总体方案》概览表

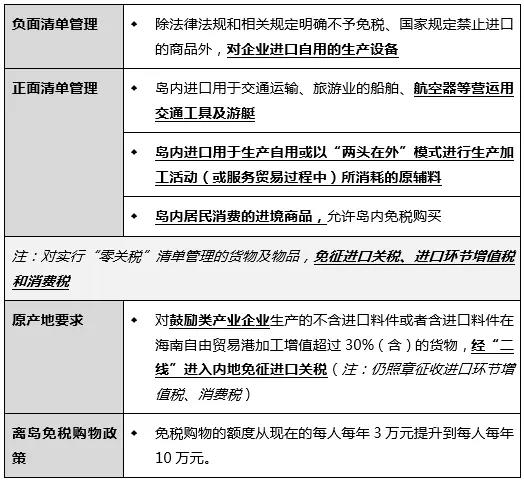

《总体方案》对海南自由贸易港的建设按照“一线放开、二线管住”的基本要求,围绕贸易与投资自由化便利化展开,以特殊的税收制度安排为支持,从多个角度和行业对海南自由贸易港的建设进行了纲领性制度设计。

结合飞机融资租赁业务,我们对该行业较为关注的《总体方案》政策制度总结如下:

二、《总体方案》中的税收制度——零关税/低税率

根据《总体方案》“零关税”的政策,对岛内进口飞机的“零关税”政策享受而言,我们理解:

除法律、法规和现行政策另有规定外,境外货物入区保税或免税;货物出区进入境内区外销售按货物进口的有关规定办理报关手续,并按货物实际状态征税;境内区外货物入区视同出口,实行退税。

对区内鼓励类产业企业生产的不含进口料件或含进口料件在洋浦保税港区加工增值超过30%(含)的货物,出区进入境内区外销售时,免征进口关税,照章征收进口环节增值税、消费税,相关办法另行制定。

对注册在洋浦保税港区内的融资租赁企业进出口飞机、船舶和海洋工程结构物等不具备实际入区条件的大型设备,予以保税,按物流实际需要,实行异地委托监管。

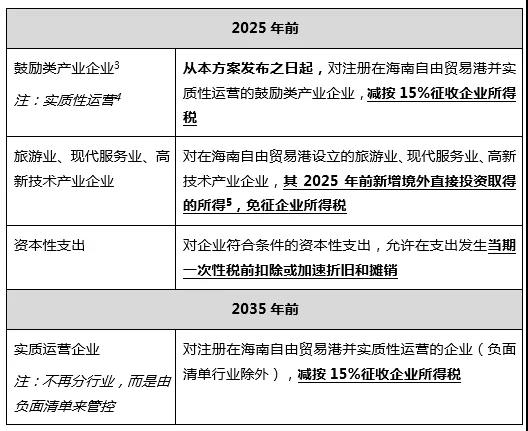

“鼓励类产业企业”的定义,即指以海南自由贸易港鼓励类产业目录[6]中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

“实质性运营”的定义,即指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved