大成研究

全球资源 本土智慧

根据北京大学中国社会科学调查中心联合发布的《中高净值家庭资产配置和保险保障白皮书》显示,中高净值家庭商业保险参与率呈现逐年递增趋势,从2010年的36.4%增长到2020年的61.7%。具有家庭资产保障、规划功能的保单、信托等金融产品在家庭资产配置中的比重和重要性日益提高。但是,由于这些工具的金融属性,同样面临CRS涉税金融账户信息交换的问题。近日,很多读者和客户朋友纷纷私信笔者,CRS风暴下境外保单和信托账户信息会不会被交换,哪种情况下被交换,交换哪些信息?

在《CRS真来了!中国人海外账户信息交换10大热点问题》一文中,笔者讨论、提炼了高净值人士关心的关于CRS的10个高频问题。本期文章将继续深入,聚焦“境外保单”“离岸信托”等资产类型,解答它们的CRS信息交换规则、税务申报要求及潜在风险,希望能够答疑解惑。需要说明的是,本文中所讨论的场景,假设境外金融账户开户机构所在国家或地区和中国均有CRS信息交换义务,且如无特殊说明,被交换信息的主体是中国内地税务居民。

答:各地税务机关对境外收入核查一般遵循“提示提醒→督促整改→约谈警示→立案稽查→公开曝光”五步工作法。个税APP提示属于“提示提醒”环节。个人在接到自查通知后,需要尽快梳理境外收入,包括:港股、美股及其他境外证券的买卖收益;境外公司发放的工资、奖金、分红;跨境劳务报酬、租金等其他收入。若发现未申报收入,需通过个税APP或到办税服务厅补充申报,按要求缴纳税款及滞纳金。

笔者强烈建议读者认真、郑重对待收到的类似提示提醒信息,而不是采取忽视逃避态度,避免陷入拒不申报海外收入的逃税责任。

答:看是否是保单持有人。

(1) 投保人信息交换

香港《税务条例》2016年增订第17E章【Inland Revenue (Amendment) (No.3) Ordinance 2016】,明确“现金价值寿险”属于须申报账户。香港保险公司须把“现金价值保单”持有人的姓名、地址、出生日期、税务居民国、保单现金价值/余额、当年红利或收益等,通过香港税务局按CRS自动交换给内地税务机关。具体而言,如果保单在合同期间内、没有“出险”,则投保人被认定为是这个保单的账户持有人,需要进行交换的账户财务信息为保单期末的现金价值。需要注意的是,保单期末现金价值的确定日期并不一定是在每年12月31日,实践中其他合理确定价值的日期也可以被接受,例如某保险公司每年10月31日为投保人提供相关保单的年度报告,那么该保险公司可以将10月31日时保单的现金价值作为申报年度的账户余额或价值。

(2)是否交换受益人信息

如领取保险金的条件已达到,受益人根据合同约定获得保险金等经济利益,此时受益人也会被认定为是这个保单的账户持有人。如果受益人是内地税务居民,受益人需要进行交换的账户财务信息包括受益人从保单中获得的保险金(账户收入)。

(3)被保险人信息是否需要交换

当投保人与被保险人不一致时,被保人是否会被认定为保单的账户持有人,目前还没有明确的规定,实践中笔者也未查询到被保险人进行CRS信息交换的案例,欢迎有经验的读者留言分享。

答:有可能。

根据CRS的分类标准,信托本身通常被归类为金融机构或需申报的消极非金融机构。若该“家族信托”根据CRS规则被认定为金融机构(笔者注:注意此处“金融机构”不是定性信托公司而是定性信托),则由该信托受托人(如信托公司)报送该信托的相关信息;若被认定为消极非金融机构,则由信托项下银行账户所在的银行申报账户相关信息。

对于如何认定“家族信托”是金融机构还是消极非金融机构,则根据信托财产、资产、收入占比等因素进行认定。如果信托项下资产只有银行账户的存款、理财产品,受托人不做过多主动管理,则该信托可能被认定为消极非金融机构,由存款开户银行报送信托账户信息。

信托无论被认定是金融机构还是消极非金融机构,CRS都要求对信托实施“穿透”识别,识别该信托的控制人,如果信托的控制人为他国/地区的税务居民则需要进行信息交换,进行申报的机构一般是信托公司或银行等金融机构。至于交换哪些信息,笔者在下一个问题进行详细解答。

Tips:

(1)在CRS下,判定信托是否属于金融机构,需要同时满足“被管理测试”与“收入测试”。

“被管理测试”:信托的受托人如果是信托公司,通常该信托被认为是满足了“被管理测试”的要求,即受到了金融机构的专业管理。

“收入测试”:一个会计年度总收入的50%以上来源于金融资产的投资、再投资或者交易,则满足了“收入测试”要求。如果收入来源是股息、利息、租金、特许权使用费收入等不属于积极经营活动的收入,且收入比例超过50%,则不满足“收入测试”。

“直接收入来源”:需要注意的是,CRS下“收入测试”的判定只能依据信托的直接收入来源,而非最终收入来源,例如信托通过一家公司持有不动产,那么信托的收入来源只能认定是这家公司的股权投资收益(即金融资产),而不考虑最终的收入来源,如不动产的租金收益。

(2)如何判断离岸信托的控制人?

信托的控制人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的个人(例如保护人)。此外,以上主体如果是机构,而非个人,则需要“穿透”该机构,将该机构的最终受益人作为信托的控制人。金融机构如何“穿透”识别最终受益人,笔者在上一篇CRS文章中的“问题10”进行了详细解答,读者可以点击文章链接查看。(《CRS真来了!中国人海外账户信息交换10大热点问题》)

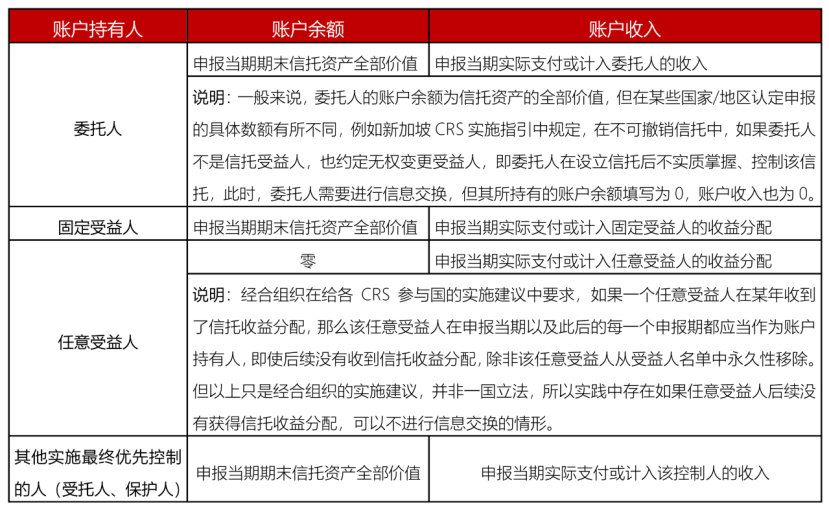

答:认定信托账户持有人时,与银行的存款账户持有人、保险公司的保单账户持有人有较大的区别——无论信托被认定为金融机构,还是消极非金融机构,信托的委托人、受益人、受托人、保护人(如有)都属于信托的控制人,需要当作该信托的账户持有人进行信息交换。

被交换人员范围与信托的类型是否有关呢?答案是无关,即不论信托是哪种类型,均需要按照CRS的规则进行信息交换,只不过不同国家或地区在实施细则上有所差异。需要注意的是,不论委托人在信托合同中的权限如何,不论该信托是可撤销信托,还是不可撤销信托,委托人都应当做信托的账户持有人处理。

对于信托受益人而言情况有所不同,如果是固定信托受益人,一般会被直接认定为信托账户持有人。如果是任意信托受益人,目前并没有明确的规定是否会被直接认定为信托账户持有人,一般存在以下三种可能的处理情形:(1)只要信托合同明确列示的任意受益人,都需要作为账户持有人进行信息交换;(2)即使受益人被明确列示,只有任意受益人在收到信托收益分配的当年,才需要作为账户持有人进行信息交换;(3)如果是只列明了受益人群体,例如受益人为委托人的孙子女,则只有在对具体的孙子女进行收益分配时,才需要将其识别为信托账户持有人进行信息交换。

所以,至少有一个点非常明确,只要受益人收到实际分配,一定会被认定为信托账户持有人,如果被信托公司、银行识别为非税务居民,则面临收集和交换账户信息。

答:在进行CRS信息交换时,信托可能被报送的信息主要包括三类:账户持有人的身份识别信息(姓名、地址、税务居民国、纳税人识别号等)、账户识别信息(具体包括账户号码、信托名称等)以及账户财务信息(账户余额及收入等)。不同的账户持有人,根据其在信托中的经济利益关系不同,所需要申报的账户余额或价值以及账户收入信息会不同。现整理如下表格:

答:不会。

CRS收集和交换的是非税务居民的金融账户信息(如银行存款、证券账户、托管账户、带有现金价值的保险合同等)。直接持有的不动产本身不属于金融资产,不在CRS申报范围内。

但需要注意的是:(1)如果通过离岸公司持有房产,且该公司被认定为“消极非金融机构”,那么该公司的实际控制人信息可能会通过金融机构被识别和申报。(2)如果将境外房产出租或出售,产生的租金收入、出售所得等资金存入了境外银行账户,且开户人被识别为中国税务居民,该账户信息(余额、利息、收益等)会被交换至中国税务机关。

答:不可以。

在CRS下,金融机构完全可以登记“多个国家/地区的税务居民”,这是常见且合法的情形,例如,在中国香港地区开户,如果既是内地税务居民,又是新加坡税务居民,香港银行要求必须同时申报中国和新加坡为税务居住地。香港银行随后会将其账户信息报送香港税务局,后者会把数据分别交换给内地税务机关和新加坡税务机关。

如信息交换引发两个国家均要求申报、征税,届时可按照避免双重征税协定(DTA)中的“加比规则”处理,即一旦被其中一国认定为“最终”税务居民,另一国通常需给予境外所得抵免或免税,从而避免就同一笔所得重复征税。

答:不建议。

根据经合组织出台的投资移民规避CRS行为的反制措施,一些投资入籍或投资居留计划(例如马耳他、圣基茨和尼维斯、多米尼加和巴拿马等国投资移民项目)存在被用于规避CRS的高风险,因此,金融机构需要加强尽职调查。实践中,许多银行对声明自己是上述地方的账户持有人,已开始要求提供额外的居留证明材料,以确认其实际税务居民身份是否属实,也即持有小国护照境外开户存在实际困难。

而且,税务居民身份认定的主要标准是“居所原则”,如果仅是形式上持有境外身份,主要生活重心仍在中国内,仍有可能被认定为中国税务居民。

答:不会直接通过CRS交换。美国没有加入CRS,美国的金融机构本身不会适用CRS。但是中美签署了避免双重征税的相关协定,中国税务机关可通过税收协定信息交换条款,请求美国税局提供相关涉税信息。

答:可以抵免。但境外所得仍需在国内进行申报。申报时可以凭在境外完税的证明,在中国申报境外所得时申请税收抵免,避免双重征税。但抵免额通常不超过该笔所得按中国税法计算的应纳税额。例如,境外缴纳15%税款,中国应纳税额为20%,则国内需补缴5%。

结合上篇《CRS真来了!中国人海外账户信息交换10大热点问题》,笔者一共整理了20个关于CRS最高频的问答详解。在全球税务透明已成常态的背景下,关于CRS的讨论与高频问题远不止这些,欢迎读者朋友们留言问题或实务分享。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

%%金融%% $$薛京|李佳玲$$

大成能为您做什么?

联系我们 +

Copyright ©2025 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved