大成研究

全球资源 本土智慧

《中华人民共和国银行业监督管理法》(简称“银监法”或“现行法”)是金融行业使用频率最高的法律,尤其在行政处罚时,这是最核心的法律依据。根据法询智库的统计,国家金融监督管理总局(原银监会/银保监会,简称“金融监管总局”)成立22年以来,总计47000例处罚案例,其中引用了银监法作为处罚依据的高达39100例,占比高达83%。

2025年12月27日,全国人民代表大会常务委员会发布《中华人民共和国银行业监督管理法(修订草案)》(下称“修订草案”),为期30日向社会公开征求意见。作为一部金融行业专门的监管法,这次是自2004年2月起施行以来的首次大规模修改。修订草案从52条大幅扩充至80条,内容充分体现了以强化机构监管、行为监管、功能监管、穿透式监管、持续监管为主线,以消除监管空白、弥补监管短板、明确监管授权为着力点,切实提高监管的前瞻性、精准性、有效性和协同性,切实提高金融治理体系和治理能力现代化水平。本文对修订草案进行全面解读,包括修订背景、核心要点、逐条对照分析等内容,对于理解银行业监管新规具有重要意义。

《中华人民共和国银行业监督管理法》自2004年施行以来,在加强银行业监管、防范化解金融风险、促进银行业健康发展等方面发挥了重要作用。但随着我国银行业快速发展和金融环境深刻变化,现行法已不能完全适应监管实践需要。本次修订坚持问题导向,针对银行业发展和监管实践中的突出问题,完善了监管制度设计,强化了监管措施,提高了违法成本。

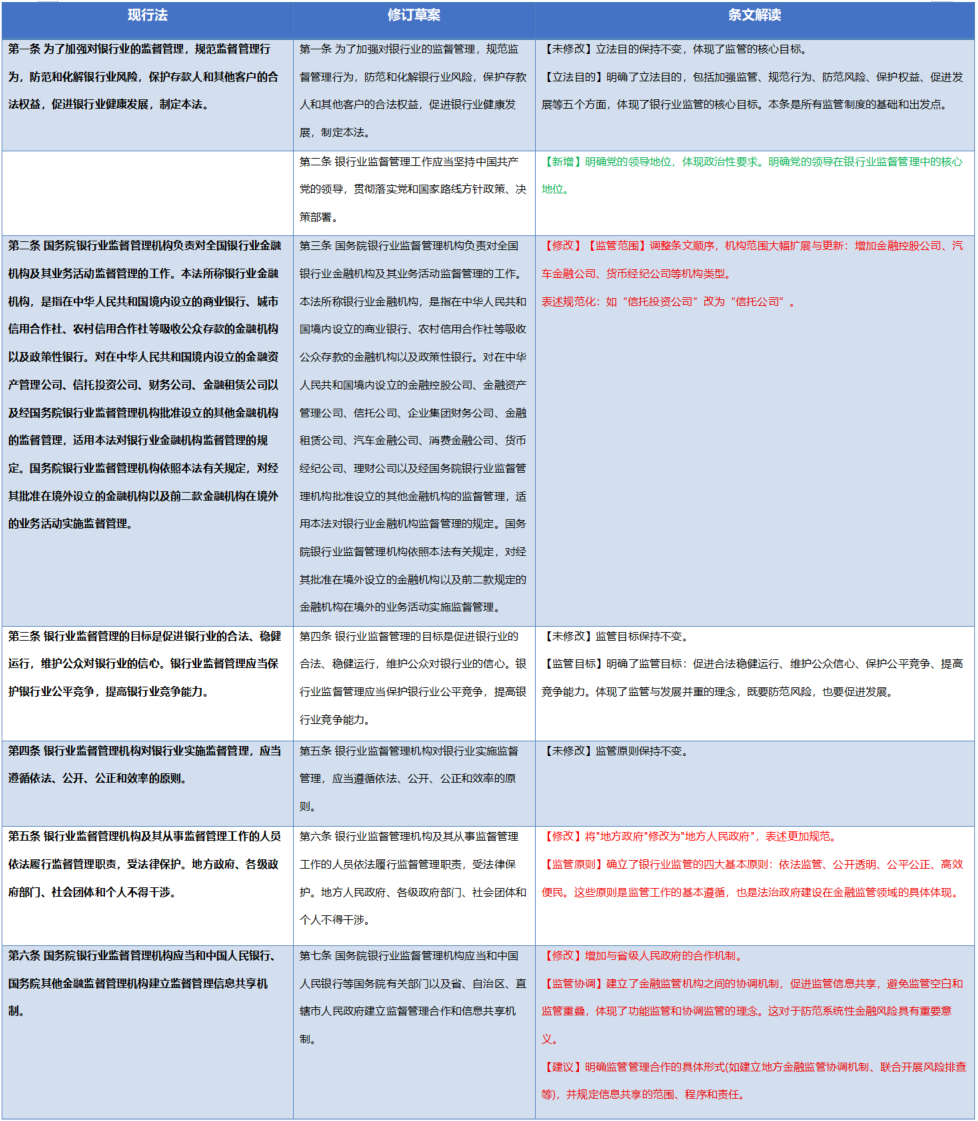

1. 完善党的领导地位,落实国家发展战略

在总则部分新增“银行业监督管理工作应当坚持中国共产党的领导”,明确党的领导在银行业监督管理中的核心地位,确保了银行业监管工作与国家大政方针的一致性。同时,新增了关于反制境外金融制裁的条款。此外,监管合作机制的范围也从金融管理部门扩展至地方人民政府,强调了风险处置中的跨部门协调与属地责任,这有助于形成更为紧密的全国“一盘棋”式监管网络。

2. 扩展监管对象,实现监管全覆盖

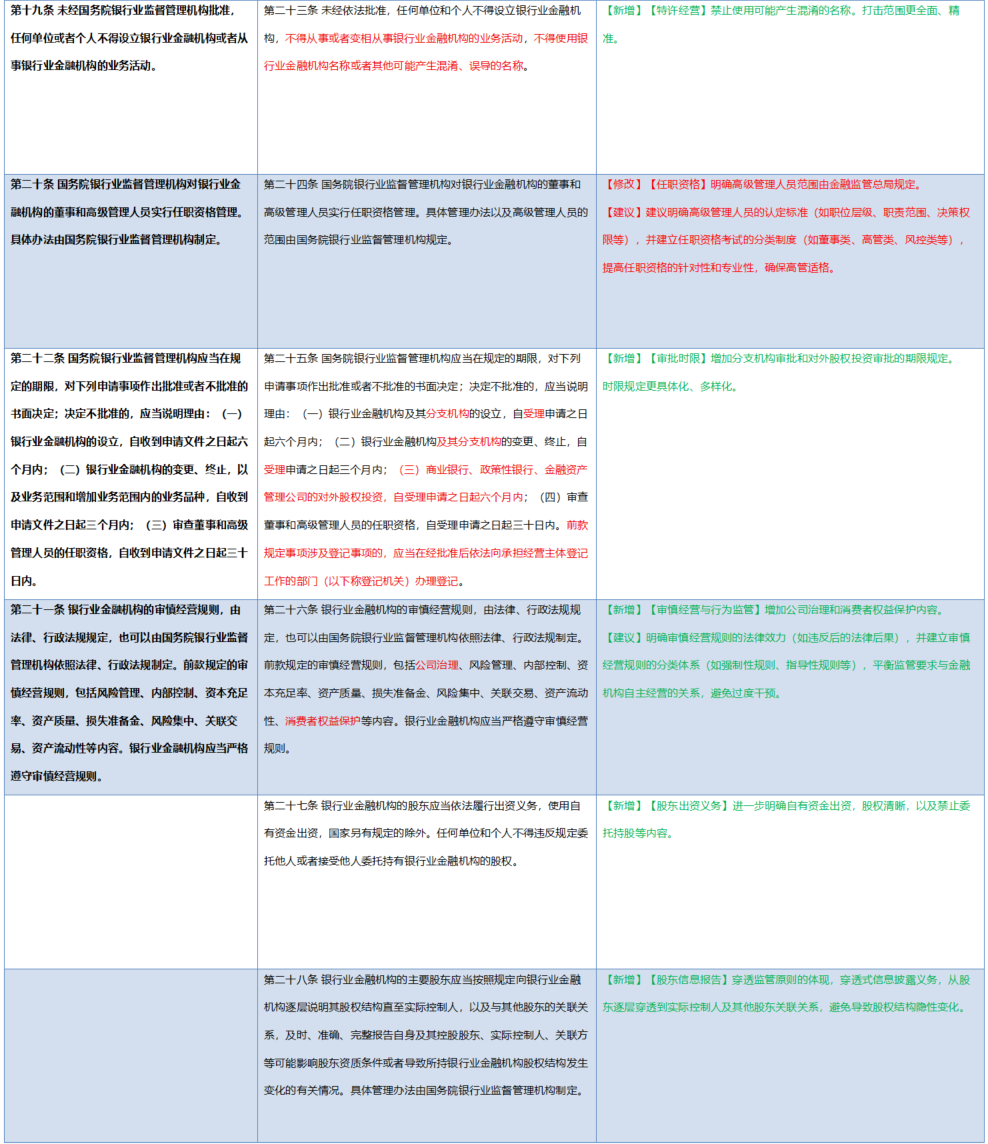

与现行银监法相比,修订草案进一步更新并细化了监管范围,明确除了传统的商业银行、政策性银行外,将金融控股公司、金融资产管理公司、汽车金融公司、消费金融公司、货币经纪公司和理财公司纳入监管范围,实现对银行业业态发展的全覆盖监管。

3. 完善穿透监管制度,股东监管形成闭环

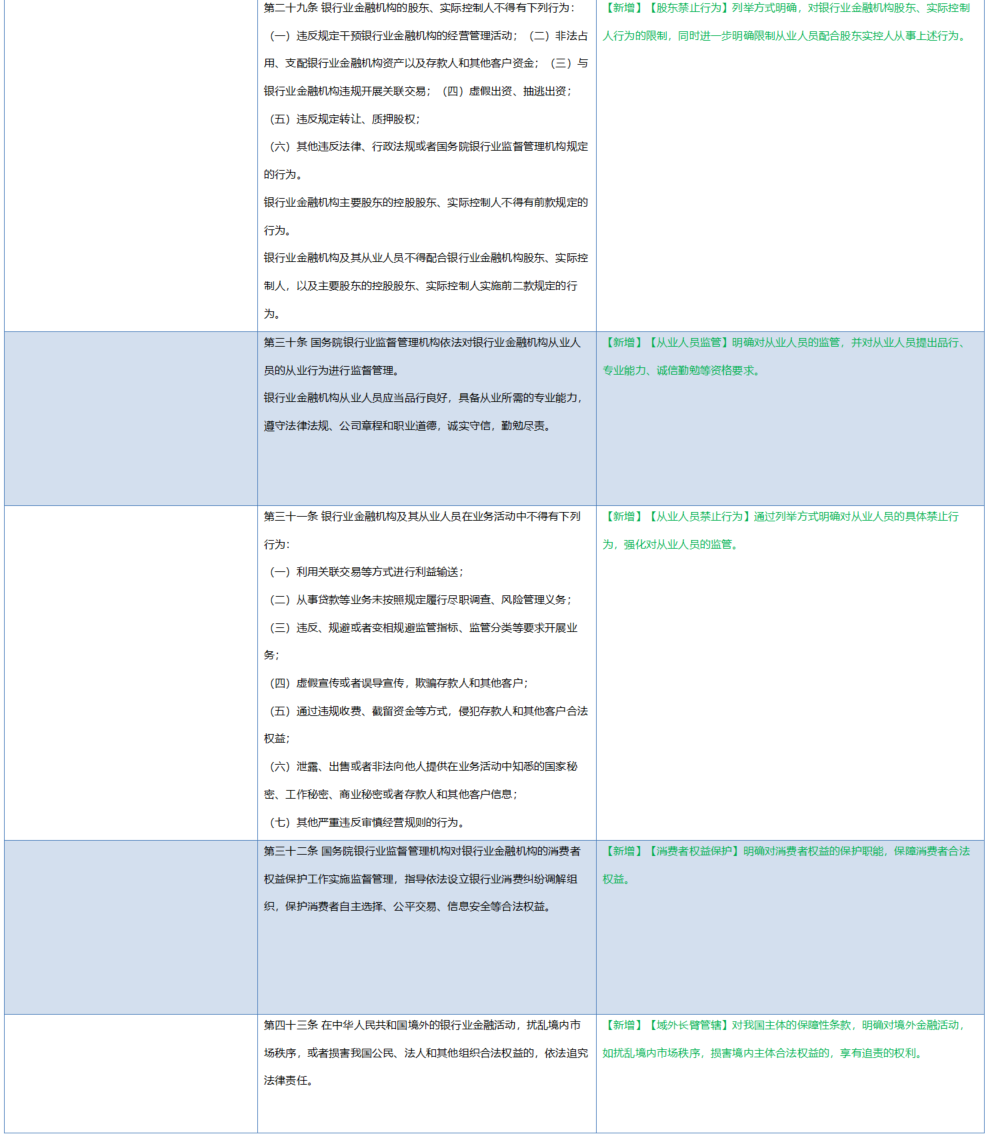

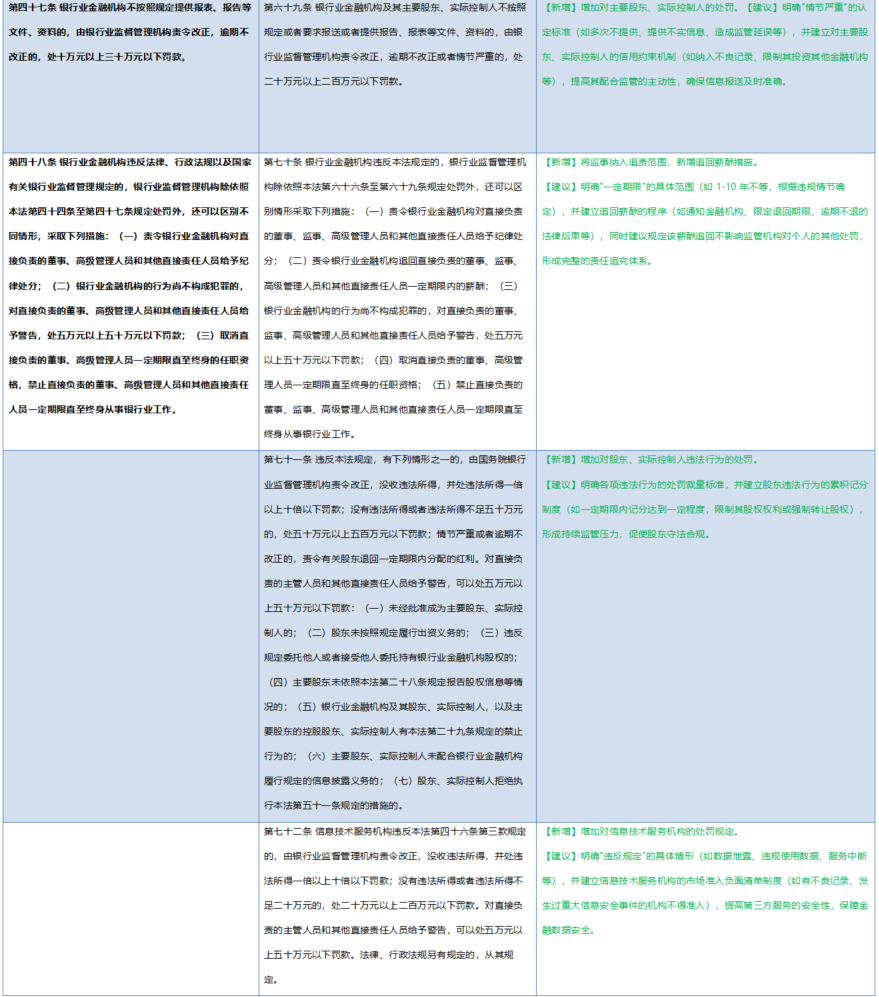

强化穿透式监管是本次修订草案的一大亮点,赋予金融监管总局可延伸对主要股东、实际控制人进行审查的职权,并通过法律的形式落实对主要股东约束性要求,包括出资、关联交易、股权结构等。新增银行业金融机构股东及实际控制人的禁止性行为,尤其是干预经营管理活动、非法占用、违规关联交易等。这种“追本溯源”的监管思路,旨在从公司治理的源头遏制风险,防止通过复杂股权架构规避监管、进行利益输送或危及金融机构稳健运行。

4. 完善审慎监管规则体系

明确金融监管总局的规则制定范围包括审慎监管规则和行为监管规则。其中审慎监管具体包括公司治理、风险管理、内部控制、资本管理、资产质量、损失准备金、关联交易、风险集中、消费者权益保护、资产流动性等内容。

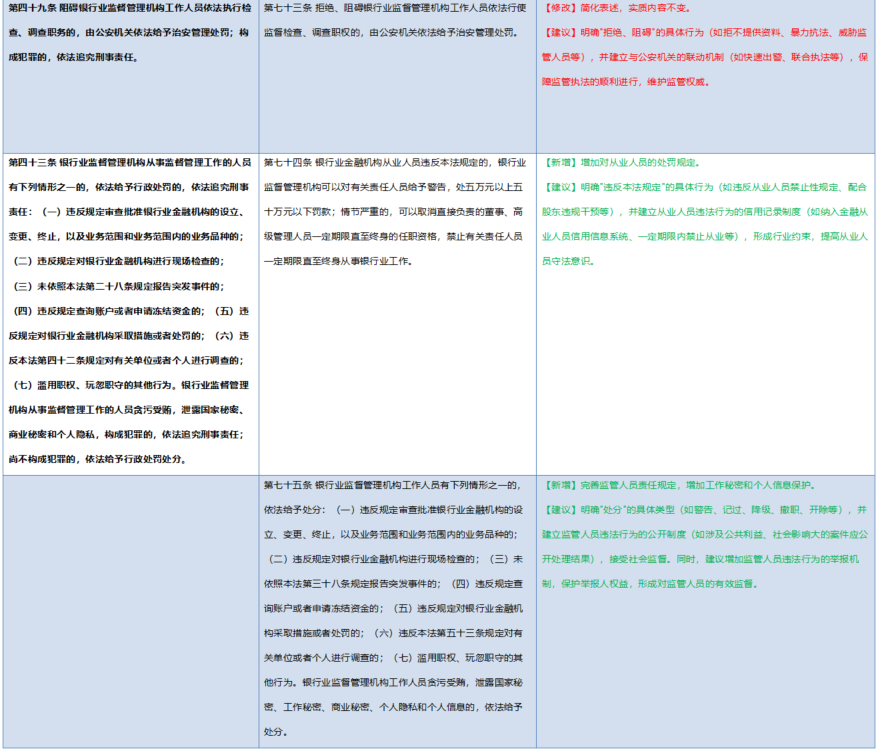

5. 强化从业人员的行为监管框架

强化从业人员不得配合股东和实控人违规干预、违规关联交易和资金侵占等违规行为。尤其规定从业人员的六大类禁止性行为,包括规避监管指标,监管分类;虚假宣传,欺骗客户;违规收费,资金截留;泄露个人或客户信息;贷款等未尽职;关联交易进行利益输送等。同时,草案首次以专门条款规定了银行业金融机构从业人员的品行、专业能力与职业道德要求。

6. 延伸对银行业第三方服务机构的监管

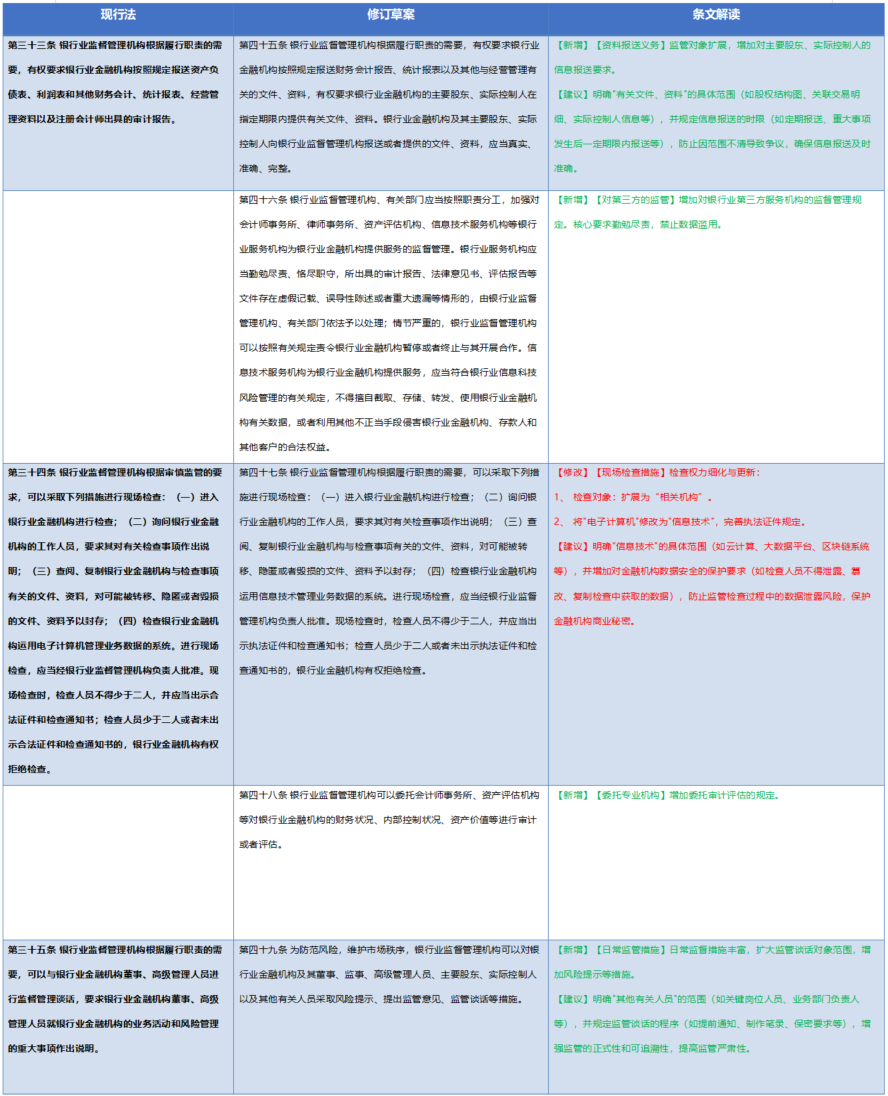

将监管延伸至资产评估、资信评级、信息科技、征信、审计、会计、法律等为银行业提供服务的第三方机构,明确了第三方机构的勤勉尽责义务,以确保第三方服务质量,完善监管全覆盖体系。

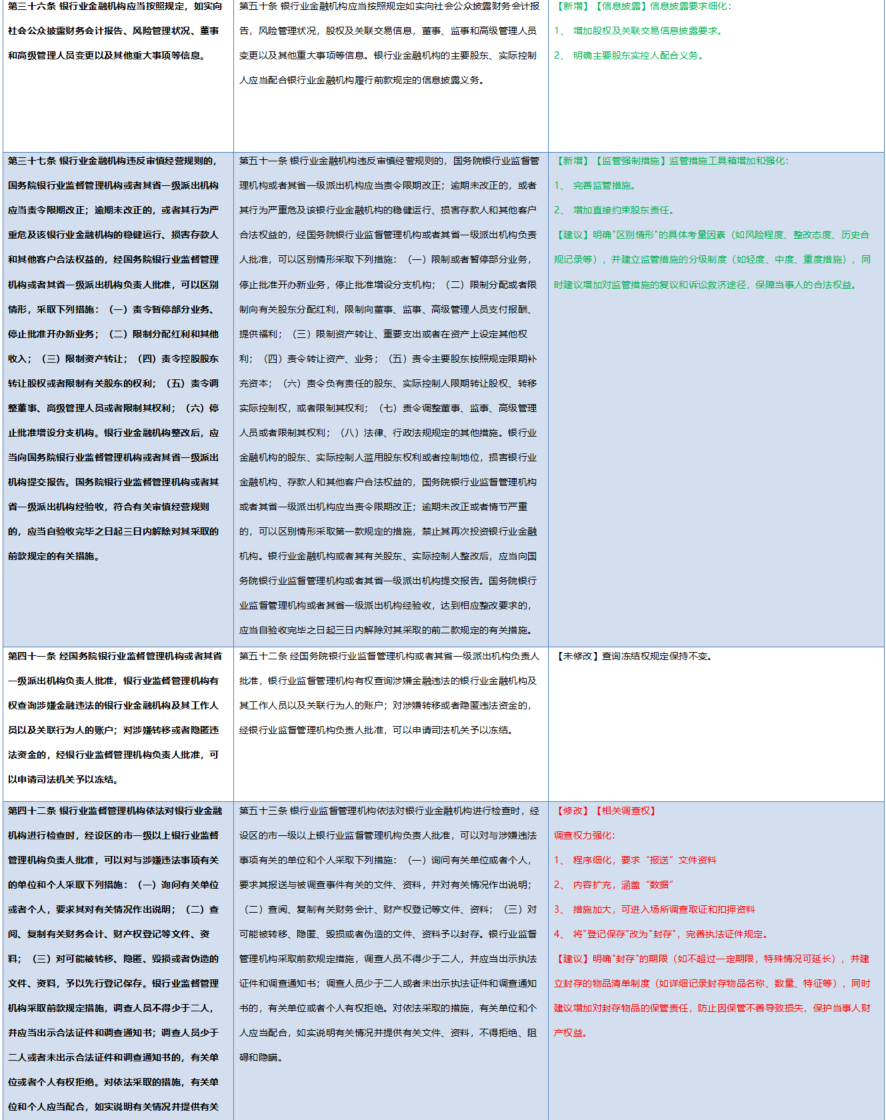

7. 新增监管措施

监管措施新增:(1)限制分配或者限制向有关股东分配红利,限制向董事、监事、高级管理人员支付报酬、提供福利;(2)限制在资产上设定其他权利;(3)责令转让资产、业务;(4)责令主要股东按照规定限期补充资本;(5)责令负有责任的股东、实际控制人限期转让股权、转移实际控制权,或者限制其权利;注意此前旧法是控股股东,新法扩展到有责任的股东。

8. 金融稳定和风险处置机制完善

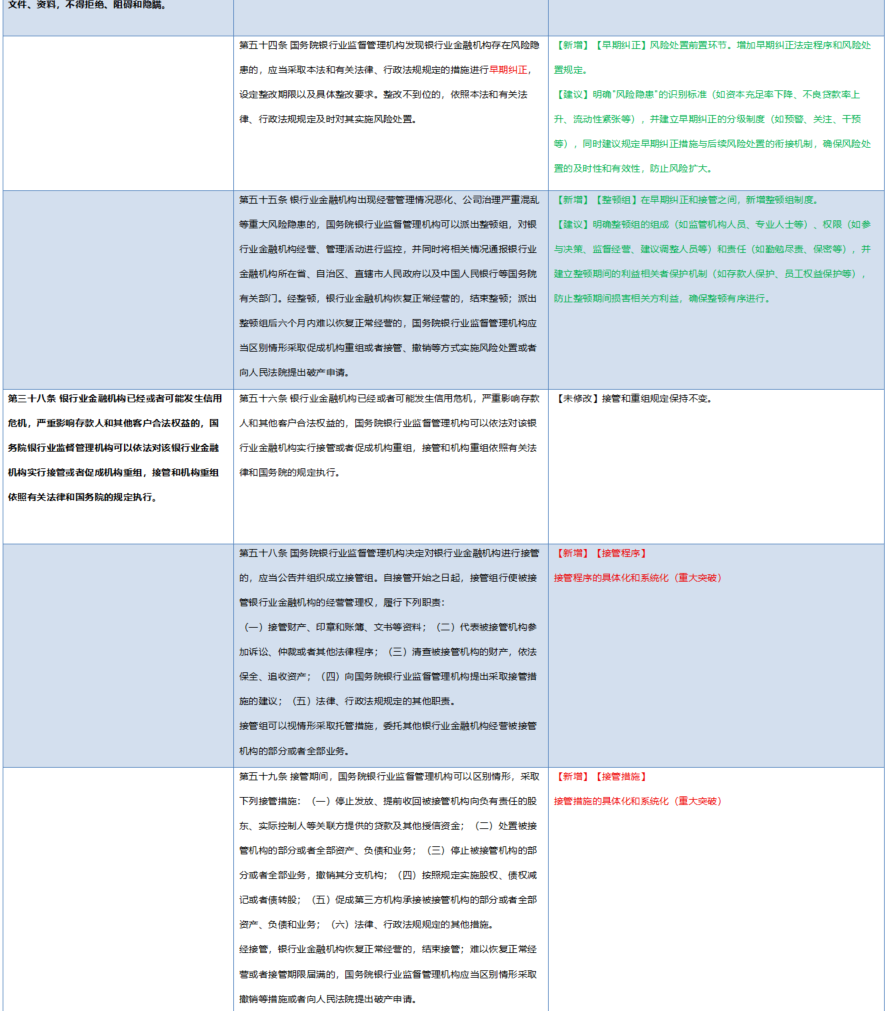

为维持金融稳定,防范化解系统性金融风险,本次修订旨在提高风险处置的及时性和有效性,也赋予金融监管总局接管的相关权限。同时,为切实填补银行业风险处置和市场退出的立法空白,修订草案从多个方面完善机制。例如,建立健全早期纠正硬约束机制,授权监管部门对银行业金融机构风险隐患采取早期纠正措施,完善风险处置框架,就促成重组、整顿、接管、撤销等风险处置方式作出系统性安排。

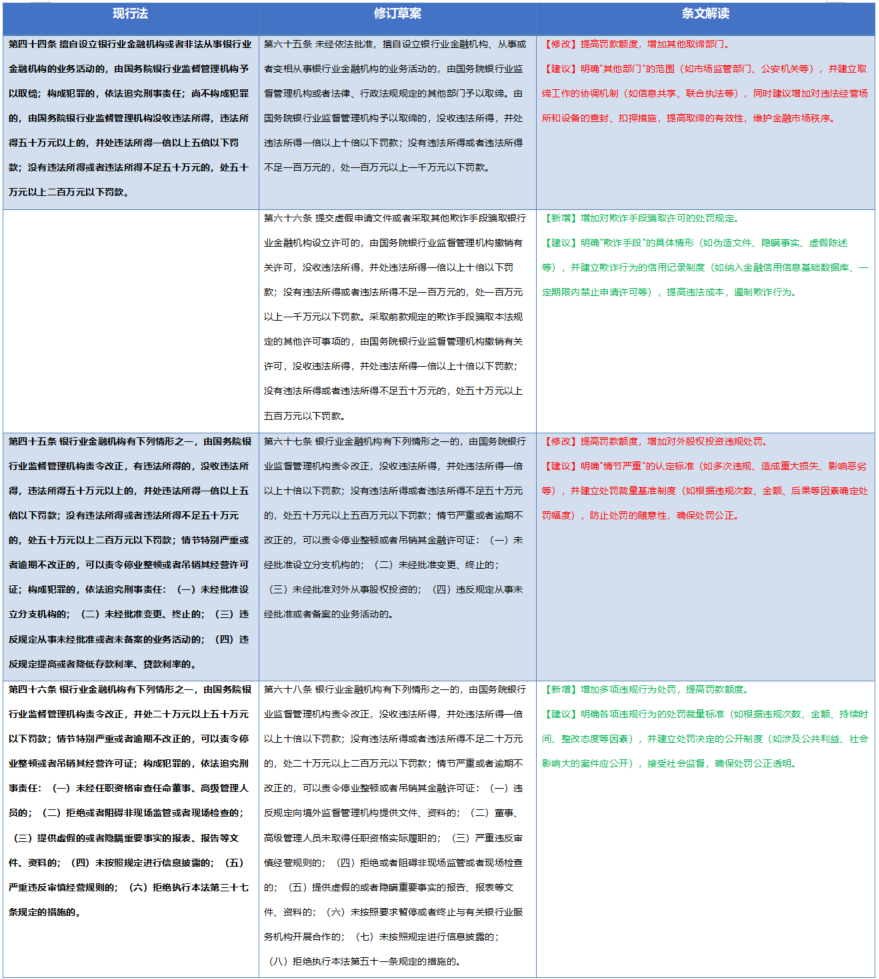

9. 加强金融消费者保护,提高违法成本,完善法律责任

本次修订草案新增专门条款强化金融消费者权益保护,明确了金融监管总局对银行业金融机构的消费者权益保护工作实施监督管理,指导依法设立银行业消费纠纷调解组织,为消费者保护工作提供了上位法依据。同时,为提高违法成本,有效遏制违法行为,罚款数额上限和倍数处罚普遍大幅提高,增加对从业人员、股东、第三方机构的处罚,完善双罚制。

条文范围:第一条至第八条 | 修改核心:明确立法目的、监管原则,完善监管协调机制

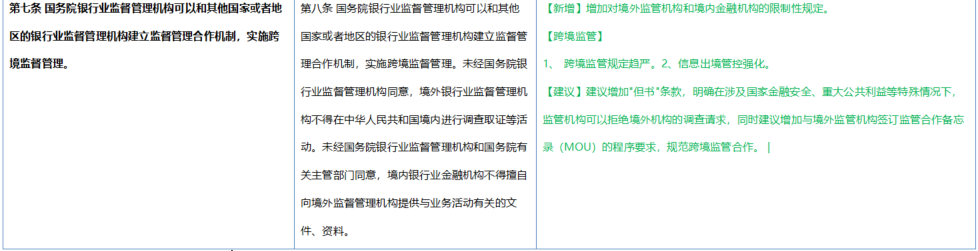

条文范围:第九条至第十五条 | 修改核心:完善派出机构设置,强化人员管理,建立问责机制

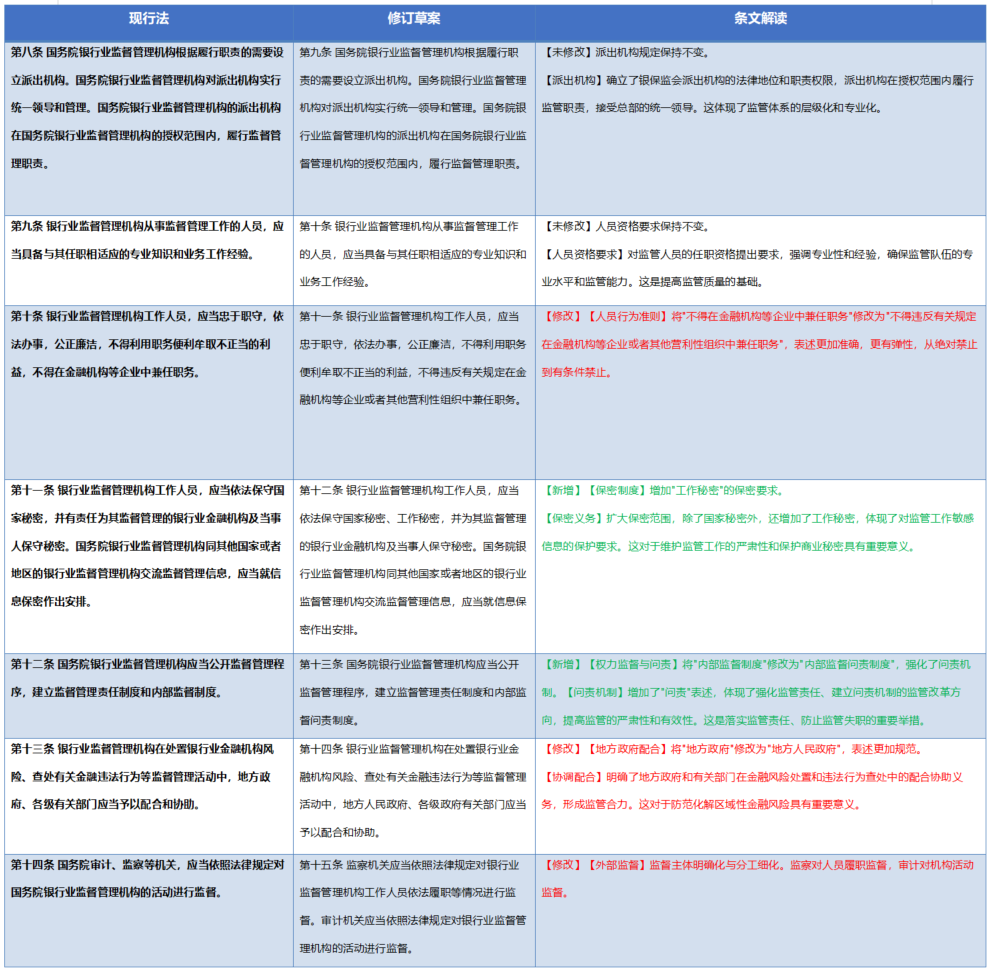

条文范围:第十六条至第四十四条 | 修改核心:完善审批条件,明确审慎规则,强化风险管理

条文范围:第四十五条至第六十四条 | 修改核心:完善监管措施,强化现场检查,规范处罚程序

条文范围:第六十五条至第七十六条 | 修改核心:加大处罚力度,完善处罚类型,建立行业禁入制度

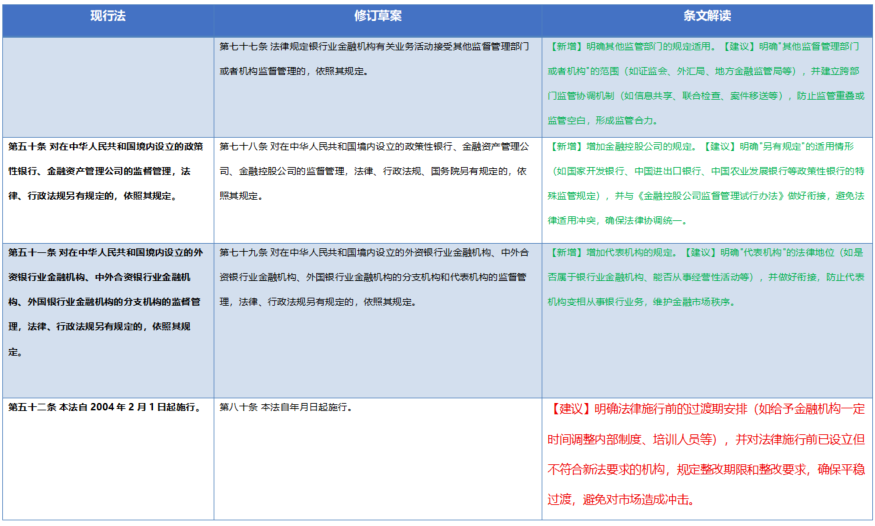

条文范围:第七十七条至第八十条 | 修改核心:明确银行业金融机构定义,规定法律施行时间

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

%%金融%% $$吴立北|贾秀娟|陈红军|刘丹|鲁放|刘耕辰$$

大成能为您做什么?

联系我们 +

Copyright ©2025 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved